- Start

- Dienstleistungen

- Vermögensstrukturierung und Finanzplanung

- Family Office

- Internationale Steuerberatung und Steuerplanung

- Gründung und Verwaltung von Gesellschaften

- Buchhaltung und Revision

- Abwicklung von Handelsgeschäften

- Vermögensverwaltung

- Asset Management Controlling

- Fondslösungen

- Nachfolgeplanung

- Rechtsberatung

- Wohnsitzwechsel

- Auswahl des Bankinstituts

- Über uns

- Standorte

- Blog

- Karriere

- Publikationen

- Kontakt

Blog

19.02.2026

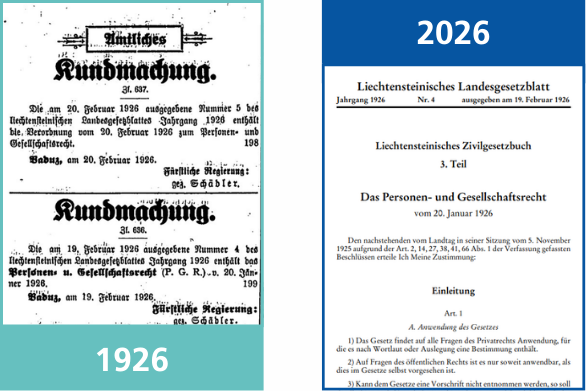

Ein Jahrhundert rechtlicher Weitsicht und wirtschaftlicher Wirkung.

Liechtenstein blickt 2026 auf ein ganz besonderes Jubiläum: Das Personen- und Gesellschaftsrecht (PGR) feiert sein 100-jähriges Bestehen. Seit seinem Inkrafttreten im Februar 1926 bildet es – neben dem Steuerrecht – eines der tragenden Fundamente der liechtensteinischen Rechts- und Wirtschaftsordnung. Kaum ein Gesetz hat die Entwicklung des Landes so nachhaltig geprägt wie das PGR. Zugleich markiert dessen Inkrafttreten auch den «Rezeptionsbruch» von Österreich und eine Hinwendung zur Schweiz.

Das PGR – Geschichte und Entstehung

In einer Zeit grosser politischer und wirtschaftlicher Umbrüche in Europa entstand das PGR. Innerhalb von nur vier Jahren – und ohne juristische Fakultät oder vorhandene akademische Infrastruktur – gelang es Emil Beck und Wilhelm Beck (beide weder verwandt noch verschwägert), ein umfassendes, modernes und liberal ausgestaltetes Personen- und Gesellschaftsrecht zu schaffen. S.D. Fürst Johann II. sprach den «Vätern des PGR» in einem Handschreiben vom Februar 1925 seine aufrichtige Anerkennung für ihre Verdienste aus.

22.10.2025

Sarah spricht über ihre persönlichen und sportlichen Erfolge im vergangenen Jahr, ihre Vorbereitungen für die Paralympischen Spiele 2026, die Balance zwischen Beruf und Sport sowie ihre Motivation und das Engagement im Global Para Race Team.

Gesellschaftliches Engagement ist ein fester Bestandteil der ATU-Unternehmenskultur und unserer Verantwortung als Arbeitgeber. Seit dem Sportunfall im September 2010 ist Sarah Hundert querschnittgelähmt. Wenige Jahre nach dem Unfall fand sie ihre Leidenschaft für das Monoskifahren, beeindruckt in verschiedenen Paralympischen Disziplinen und verkörpert viele der Werte, die auch wir als Unternehmen vertreten: Selbstmotivation, Begeisterung, Leistungswillen und den unermüdlichen Drang nach Erfolg.

Sarah ist nicht nur eine herausragende Botschafterin des ATU, sondern setzt sich auch leidenschaftlich für „Wings for Life“, einen globalen Wohltätigkeitslauf zur Rückenmarksforschung, ein. Seit sechs Jahren ist die ATU stolz, diese talentierte Spitzensportlerin als Hauptsponsorin zu unterstützen und ihre beeindruckende Reise weiterhin zu begleiten.

02.10.2025

Nach 21 Jahren engagierter Tätigkeit, davon die letzten zehn Jahre als Präsident des Treuhänderrates, verabschieden wir Dr. iur. Beat Graf in den wohlverdienten Ruhestand. In seiner Amtszeit hat Dr. Graf mit Weitblick, Integrität und grossem Verantwortungsbewusstsein die Geschicke unseres Treuhänderrates geprägt und entscheidend zur erfolgreichen Entwicklung des ATU beigetragen.

Seine Führung zeichnete sich durch Beständigkeit und eine tiefe Verwurzelung in unseren Unternehmenswerten aus. Dafür danken wir ihm herzlich und wünschen ihm für seinen neuen Lebensabschnitt alles Gute.

25.06.2025

Im neuesten IFC Review 2025 erläutern Hansjörg Wehrle LL.M., Mitglied des Treuhänderrates, und lic. iur. Oliver Schmidt LL.M., Vizedirektor des Allgemeinen Treuunternehmens (ATU), warum sich Liechtenstein als widerstandsfähiger und zukunftsorientierter Finanzstandort auszeichnet.

Sie untersuchen Trends in den Bereichen Vermögensstrukturierung, FinTech, Cyber-Sicherheit, ESG und Philanthropie – und wie das ATU durch ständige Anpassung einem sich rasch wandelnden globalen Umfeld begegnet.

Lesen Sie das gesamte Interview, wenn Sie mehr erfahren möchten.

02.06.2025

In der Ausgabe 2/2025 des Magazins PRIVATE finden Sie einen informativen Artikel zum Thema "Steuerbefreiung von gemeinnützigen Stiftungen – Der Kanton Zürich auf der Überholspur?"

Mit einer umfassenden Reform der steuerlichen Rahmenbedingungen stärkt der Kanton Zürich gezielt seine Position im Stiftungswesen.

Der nachfolgende Artikel von Dr. iur. HSG Jürg P. Brinkmann LL.M. Taxation und CEO, ATU General Trust (Schweiz) AG, Zürich, beleuchtet die aktuellen Liberalisierungsmassnahmen sowie deren Bedeutung für gemeinnützige Stiftungen und den Finanzplatz Schweiz/Zürich.

17.03.2025

Seit einiger Zeit benötigen gewerbsmässige Treuhänder (Trustees) in der Schweiz eine Bewilligung der Eidgenössischen Finanzmarktaufsicht (FINMA).

Die Tätigkeit eines Trustees gilt als gewerbsmässig, wenn er:

Gerade der Schwellenwert von 5 Millionen Franken unterstellt nun die meisten Trustees in der Schweiz der FINMA Bewilligungspflicht.

11.12.2024

In Ausgabe 4/2024 des Wirtschaftsmagazins PRIVATE finden Sie einen informativen Artikel zum Thema „Globaler Vorreiter bei Investmentfonds“.

Investmentfonds spielen weiterhin eine entscheidende Rolle in der globalen Finanzlandschaft. Mit der zunehmenden Komplexität der Finanzmärkte und dem Aufkommen neuer Anlageklassen stehen Fondsmanager und Investoren vor einer anspruchsvollen Mischung aus rechtlichen, steuerlichen und regulatorischen Anforderungen. In seinem Artikel, der in der neuesten Ausgabe des Wirtschaftsmagazins PRIVATE erschienen ist, beleuchtet Jerome Rubin-Delanchy, CEO der ATU Advisory Services AG in Zürich, die sich wandelnde Landschaft globaler Investmentfonds. Dabei liegt der Fokus auf den Britischen Jungferninseln (BVI), die sich insbesondere für alternative Investments und digitale Vermögenswerte als führendes Zentrum etabliert haben.

10.09.2024

Die Merco Trustees AG in Zürich, Teil der internationalen ATU Gruppe, freut sich, bekanntzugeben, dass sie kürzlich die Trustee-Lizenz gemäss Finanzinstitutsgesetz (FINIG) von der Eidgenössischen Finanzmarktaufsicht (FINMA) erhalten hat.

Die ATU Gruppe (Allgemeines Treuunternehmen) ist ein international tätiges Treuhandunternehmen mit Hauptsitz in Liechtenstein und etablierten, weltweit lokalen Netzwerken. Die ATU Gruppe erbringt namentlich folgende Dienstleistungen:

Durch das Zusammenspiel der langjährigen Expertisen des Mutterhauses in Liechtenstein und der Tochtergesellschaft in Zürich können den Kunden qualitativ hochwertige Treuhanddienstleistungen aus einer Hand angeboten werden. Hierbei unterstützt auch das vorteilhafte rechtliche Umfeld Liechtensteins, das mit Blick auf anfechtungs- und verjährungsrechtliche Bestimmungen (Gläubigerschutz-, Erb- und Schenkungsrecht) einen optimalen weltweiten Vermögensschutz für die Kunden gewährleistet.

13.05.2024

Hansjörg Wehrle, Mitglied des Treuhänderrates des Allgemeinen Treuunternehmens (ATU), im Interview mit der IFC Review.

Die gesamte Vermögensverwaltungsbranche hat in letzter Zeit – gemeinsam mit dem Rest der Welt – noch nie dagewesene Stürme durchlebt, die einige Aspekte des Geschäftslebens für immer verändert haben.

Die IFC Review hat Hansjörg Wehrle gebeten, die Trends, Innovationen und Meilensteine zu erläutern, welche die Entscheidungen, Strategien und Erfolge am Standort Liechtenstein beeinflusst haben.

28.04.2024

Im Rahmen der Abschlussfeier zweier Studiengänge an der Universität Liechtenstein konnte Dr. Beat Graf, Präsident des Treuhänderrates des Allgemeinen Treuunternehmens (ATU), den «ATU Compliance Award» an die studienbeste Absolventin des Zertifikatsstudiengangs Compliance Officer überreichen.

Die glückliche Empfängerin des mit CHF 1'500.00 dotierten Awards ist Annalena Kindle, die mit einem Notenschnitt 5.6 herausragende Leistungen gezeigt hat. Beat Graf unterstrich bei der Überreichung des Awards die Bedeutung der Compliance. Er meinte: «Compliance steht für Risikomanagement, Sorgfalt und verantwortungsvolles Geschäftsgebaren und sichert nachhaltiges, unternehmerisches Handeln. Dazu brauche es gut ausgebildete Compliance-Officers, wie wir sie heute hier feiern dürfen».

Er betonte auch, dass das ATU grossen Wert auf gut ausgebildete Mitarbeitende lege, die im Rahmen der Personalentwicklung auch unterstützt würden, so Beat Graf. Mit der Ausrichtung des «ATU Compliance Award», der gemeinsam mit der Universität Liechtenstein in dieser Form bereits zum zweiten Mal ausgelobt wurde, unterstreiche das ATU diese Haltung.